Jeśli czujesz, że powinieneś mieć budżet, ale nie wiesz jak zacząć albo myślisz, że to skomplikowane, to dobrze trafiłeś. To łatwiejsze, niż myślisz. Nie oszukujmy się, na początku trzeba włożyć trochę wysiłku, ale to się szybko zwraca. Gdy powtarzalne czynności wejdą Ci w nawyk, poczujesz spokój, bo będziesz wiedzieć, dokąd trafiają Twoje pieniądze i ile ich masz. A co najważniejsze, niespodziewane wydatki przestaną Cię zaskakiwać. Poniżej znajdziesz konkretne kroki, żeby zacząć.

W dużym skrócie

-

Spisz swoje miesięczne przychody i wydatki, żeby zobaczyć pełny obraz.

-

Przejrzyj wyciągi bankowe, żeby wyłapać wydatki nieregularne i przygotować się na nie.

-

Co miesiąc przeglądaj budżet i wycinaj to, co zbędne.

-

Znajdź narzędzie, które Ci to ułatwi (arkusz, aplikacja, nawet notes).

-

Jeśli chcesz, poszukaj dodatkowych źródeł dochodu.

Planowanie budżetu domowego: pierwsze kroki

Zacznij od tego, żeby spisać swoje miesięczne wpływy i wydatki. Weź notatnik albo otwórz arkusz kalkulacyjny i zapisz wszystko, co wpływa na Twoje konto:

-

wynagrodzenie

-

zasiłki

-

dodatkowe prace

-

stypendia

-

dochody z lokat i inwestycji

Potem przejdź do wydatków. Spisz wszystko, na co wydajesz pieniądze, od czynszu po poranną kawę. Kiedy zobaczysz to czarno na białym, od razu rzucą Ci się w oczy rzeczy, które możesz ograniczyć albo wyciąć.

Pierwszy budżet nie musi być idealny. Chodzi o to, żeby stworzyć sobie nawyk kontrolowania, co wchodzi i co wychodzi z Twojego portfela. Jeśli nie wiesz, od jakich kategorii zacząć, sprawdź domyślne kategorie w FinaSee — mogą posłużyć jako inspiracja. Sam budżet to dopiero początek. Równie ważne jest wracanie do niego co miesiąc i sprawdzanie, czy trzymasz się planu.

Identyfikacja stałych wydatków

Stałe wydatki to te, które powtarzają się co miesiąc. Znasz je dobrze:

-

czynsz

-

opłaty za media (prąd, gaz, woda, telefon, internet)

-

abonamenty czy subskrypcje

-

raty kredytów, spłaty zobowiązań

Te wydatki zjadają sporą część budżetu, dlatego warto je dobrze znać. Przy okazji sprawdź, czy za coś nie przepłacasz. Może pora zmienić dostawcę prądu? Albo zrezygnować z subskrypcji, z której już nie korzystasz? Takie drobne zmiany potrafią dać odczuwalne oszczędności w skali roku. Więcej o typowych pułapkach przeczytasz w artykule o najczęstszych błędach w budżetowaniu.

Wracaj do tych liczb regularnie, najlepiej raz w miesiącu. Sytuacja się zmienia, pojawiają się nowe wydatki, inne znikają. Budżet, który leży w szufladzie, nie pomoże.

Analiza nieregularnych wydatków

To te wydatki, które nie pojawiają się co miesiąc, ale potrafią mocno uderzyć po kieszeni. Urodziny dziecka, ubezpieczenie samochodu, wizyta u dentysty, wakacje, nowe opony. Każdy ma swoje, bo każdy żyje inaczej.

Żeby się na nie przygotować, zrób jedną prostą rzecz: przejrzyj wyciągi bankowe z ostatniego roku i przefiltruj po większych kwotach. Szybko zobaczysz, co Cię czeka. Potem weź kalendarz i zaznacz miesiące, w których spodziewasz się większych wydatków. Dzięki temu nie będziesz zaskoczony, kiedy w styczniu przyjdzie polisa OC, a w czerwcu rachunek za wakacje.

Tworzenie planu oszczędnościowego

Poduszka finansowa to po prostu odłożone pieniądze na wypadek niespodzianki, utraty pracy albo nagłej naprawy. Ile odkładać? Popularna zasada 50/30/20 mówi: 50% dochodów na potrzeby (rachunki, jedzenie), 30% na przyjemności, 20% na oszczędności. To dobry punkt wyjścia, choć nie każdy może sobie pozwolić na 20% od razu. Nawet 5% to lepiej niż nic. Jeśli chcesz poznać więcej podejść, przeczytaj o strategiach budżetowania, w tym o budżetowaniu zerowym i metodzie „zapłać najpierw sobie”.

Warto też pomyśleć o osobnym koncie na wydatki nieregularne, takie jak te opisane wyżej. Co miesiąc wpłacasz na nie stałą kwotę, a kiedy przychodzi pora na ubezpieczenie czy naprawę, pieniądze już czekają. Konto oszczędnościowe albo lokata sprawdzą się tu dobrze, bo przy okazji pieniądze trochę zarobią.

Kiedy przejrzysz swoje wydatki, szybko znajdziesz miejsca, gdzie możesz zaoszczędzić — uważaj tylko na impulsywne zakupy, bo to one najczęściej rozbijają budżet. Zaoszczędzone pieniądze mogą zasilić Twoje oszczędności albo posłużyć na coś, na czym Ci naprawdę zależy.

Narzędzia do planowania budżetu domowego

Nie musisz korzystać z żadnej konkretnej aplikacji. Ważne, żeby wybrać coś, co będziesz faktycznie używać. Kilka opcji:

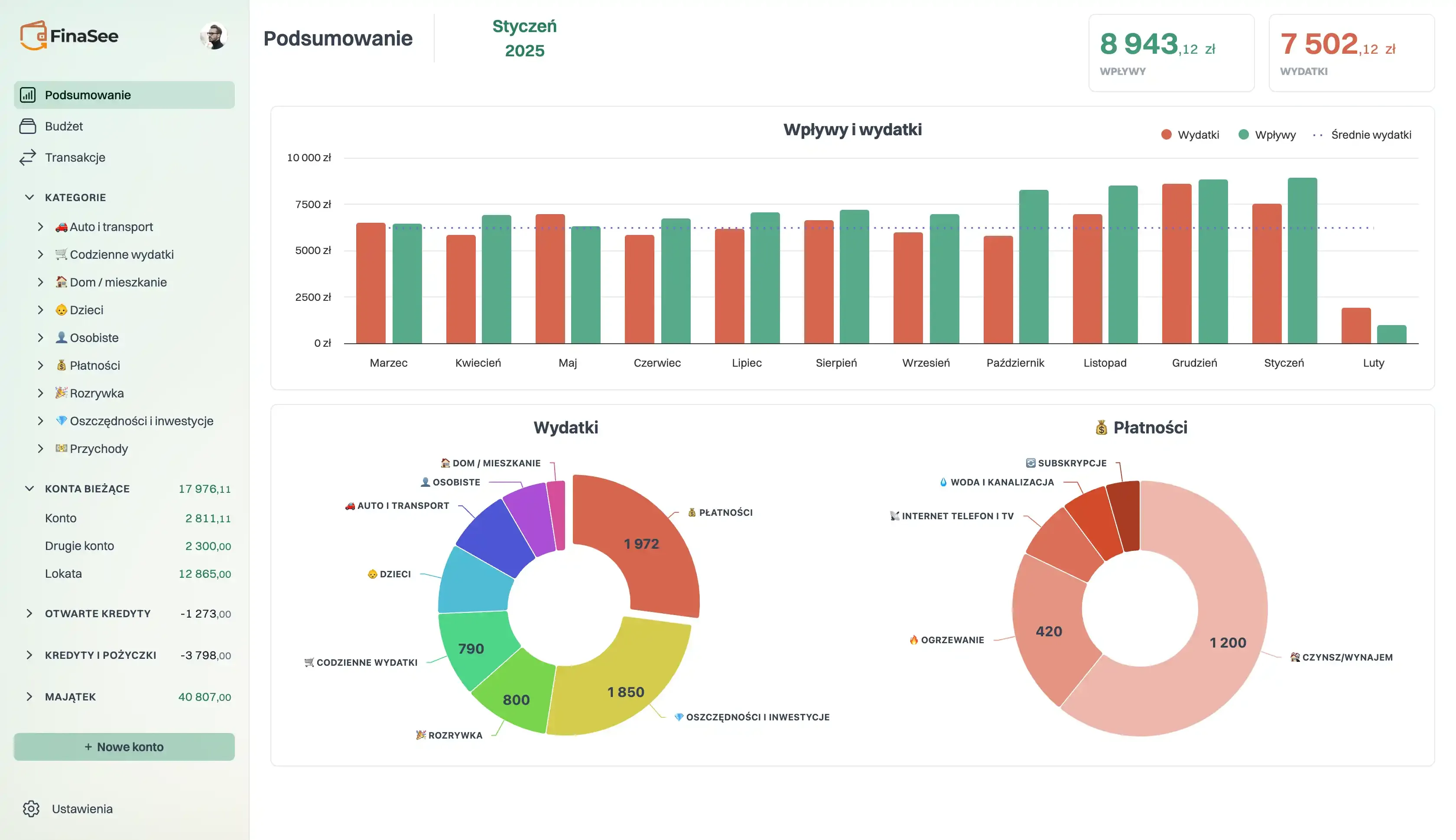

Aplikacje budżetowe pozwalają śledzić wydatki, dzielić je na kategorie i widzieć, gdzie idą pieniądze. W FinaSee możesz np. automatycznie importować transakcje z banku i śledzić budżet na bieżąco. Część aplikacji potrafi też rozbić jeden wydatek na kilka kategorii, np. zakupy w supermarkecie na jedzenie i chemię.

Excel (lub darmowy Excel Online) sprawdza się, jeśli lubisz mieć pełną kontrolę nad formatem. W internecie znajdziesz gotowe szablony budżetowe, które możesz dostosować do swoich kategorii.

Są też metody analogowe. System kopert, w którym gotówkę dzielisz fizycznie na kategorie, działa zaskakująco dobrze, bo trudniej wydać pieniądze, których nie widzisz na koncie. Kalendarz wydatków z kolei pomaga ogarnąć wydatki rozłożone w czasie.

Śledzenie wydatków i ocena budżetu

Samo stworzenie budżetu to dopiero połowa roboty. Trzeba do niego wracać i sprawdzać, jak wyglądają realne liczby w porównaniu z planem. Najlepiej raz w miesiącu usiądź i przejrzyj, na co poszły pieniądze. Szybko zauważysz wzorce, np. że w grudniu zawsze wydajesz dwa razy więcej albo że subskrypcja, z której nie korzystasz, ciągnie z konta 50 zł miesięcznie.

Jeśli masz długi, włącz ich spłatę do budżetu jako stały element. Wiedzieć, kiedy się z nich uwolnisz, to samo w sobie daje spokój. A jeśli kusi Cię „kup teraz, zapłać później”, przeczytaj najpierw o czym warto wiedzieć przed użyciem BNPL.

Budżet nie jest czymś, co ustawiasz raz i zapominasz. Zmienisz pracę, przeprowadzisz się, urodzi się dziecko, budżet powinien się zmieniać razem z Tobą. Podpowiedzi, jak go dostosowywać w trakcie miesiąca, znajdziesz w poradniku o korekcie budżetu.

Szukanie dodatkowych źródeł dochodu

Nie zawsze da się wycisnąć więcej z istniejącego budżetu. Czasem po prostu trzeba zarobić więcej. Nie musi to być druga praca na pełen etat. Może to być freelancing w weekendy, korepetycje, sprzedaż rękodzieła albo prowadzenie warsztatów z czegoś, na czym się znasz.

Praca zdalna otworzyła tu sporo możliwości. Pisanie, tłumaczenia, grafika, programowanie, wiele z tych rzeczy można robić z domu, w godzinach, które Ci pasują.

Jedno zastrzeżenie: pilnuj, żeby dodatkowa praca nie zjadła Ci całego wolnego czasu. Więcej pieniędzy nie pomoże, jeśli nie będziesz miał siły, żeby z nich korzystać.

W dłuższej perspektywie

Budżet miesięczny to podstawa, ale warto też myśleć w skali roku i dalej. Remont łazienki, wymiana samochodu, wpłata na mieszkanie, to wydatki, na które trzeba zbierać miesiącami albo latami.

Wpisz je do swojego planu i zacznij odkładać na nie regularnie, nawet niewielkie kwoty. Z czasem zobaczysz, że systematyczność działa lepiej niż jednorazowe zrywy oszczędnościowe. Jeśli uda Ci się zbudować nawyk regularnego planowania, większe cele finansowe przestaną wydawać się nieosiągalne.

Najczęściej zadawane pytania

Co składa się na budżet domowy?

Przychody (pensja, zasiłki, dodatkowe dochody) i wydatki (czynsz, rachunki, jedzenie, transport, raty, abonamenty). Chodzi o to, żeby wiedzieć, ile wpływa i ile wychodzi.

Co to jest zasada 50/30/20?

Podział dochodu netto na trzy części: 50% na wydatki podstawowe (rachunki, jedzenie), 30% na przyjemności i 20% na oszczędności. To punkt wyjścia, nie sztywna reguła. Dostosuj proporcje do swojej sytuacji.

Jak zacząć planowanie budżetu domowego?

Spisz wszystkie miesięczne wpływy i wydatki. Przejrzyj wyciągi bankowe z ostatnich miesięcy, żeby niczego nie pominąć. Potem zdecyduj, co możesz ograniczyć, i ustal kwotę, którą chcesz odkładać.

Czy muszę korzystać z aplikacji?

Nie. Aplikacja pomaga, ale budżet możesz prowadzić w Excelu, Google Sheets, a nawet w zwykłym notesie. Ważne, żeby wybrać metodę, której będziesz się trzymać.

Podsumowanie

Budżet domowy nie musi być skomplikowany. Spisz przychody, spisz wydatki, znajdź co możesz ograniczyć i zacznij odkładać. Potem wracaj do tego co miesiąc. To naprawdę tyle.

Najtrudniejszy jest pierwszy miesiąc, bo trzeba zebrać dane i wyrobić nawyk. Potem idzie z górki. A spokój, który daje świadomość, że kontrolujesz swoje finanse, jest wart tego początkowego wysiłku. Jeśli planujesz budżet ze swoją drugą połówką, zajrzyj też do artykułu o budżecie w związku.

Jeśli szukasz narzędzia, które pomoże Ci to wszystko ogarnąć, zarejestruj się i przetestuj FinaSee przez 30 dni za darmo.